2022/04/18

2022年初全球觀光概況

2022年初國際觀光持續復甦中,但正共同面臨新的挑戰與不確定性

國際觀光概況:

✦ 全球國際旅客人次概況

✦ 各區國際旅客人次概況

✦ 俄羅斯軍隊入侵烏克蘭─國際觀光產業復甦中的危險

♦ 產業指標概況-雖受Omicron病毒影響,國際航空復甦成長強勁

♦ 產業指標概況-雖受Omicron病毒影響,國際航空復甦成長強勁

國際觀光概況:

✦ 全球國際旅客人次概況

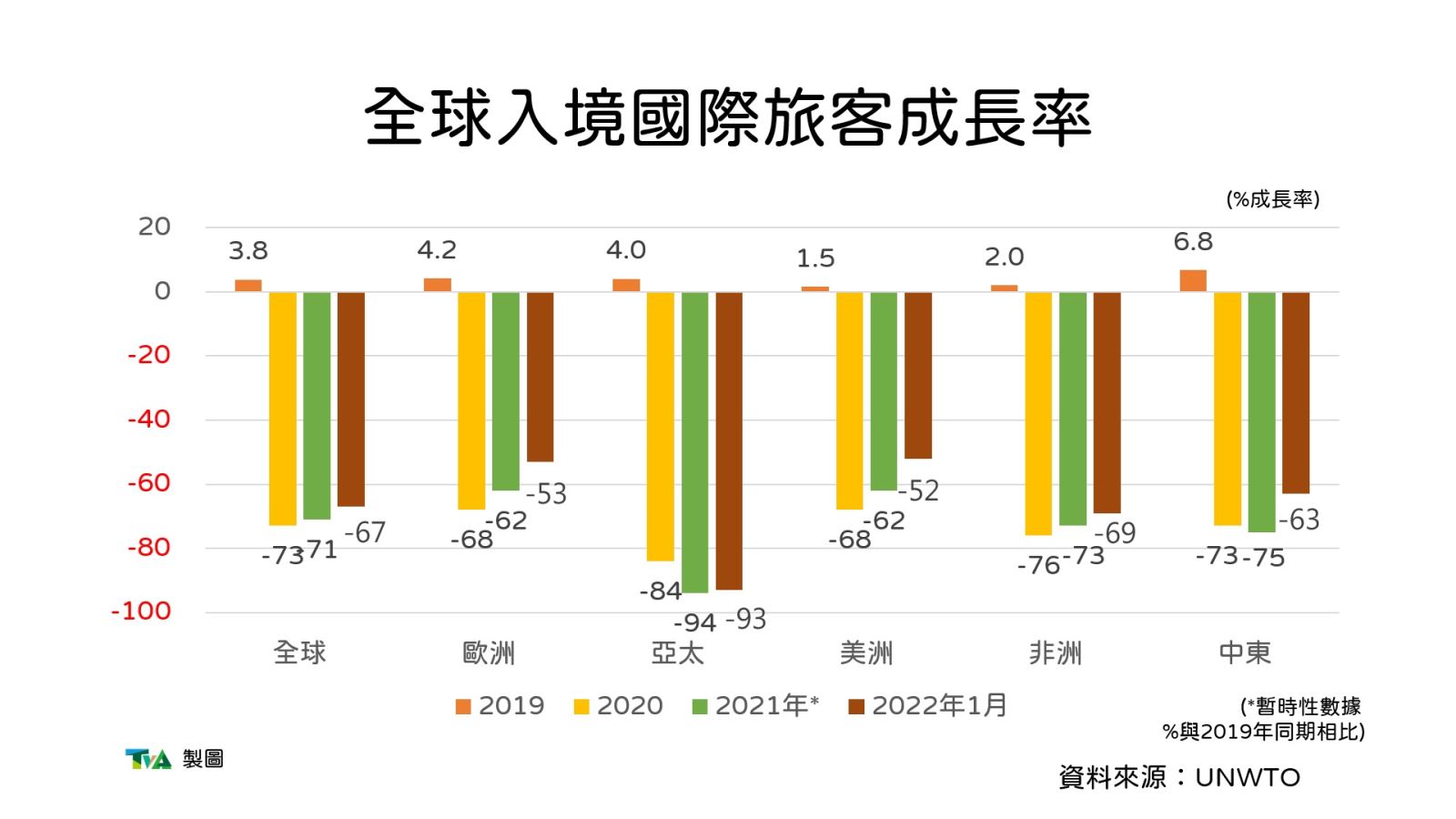

- 2022年1月的入境國際旅客人次較2021年1月成長130%,總共成長了1,800萬人次,但受Omicron變異病毒肆虐影響,與2019年1月相比仍減少了67%,比2021年第4季的-60%略為退步。

✦ 各區國際旅客人次概況

- 2022年1月全球各區入境國際旅客人次較去年同期略有成長,與2019年1月相比,成長率概況如下:歐洲-53%、美洲-52%、中東-63%、非洲-69%、亞太-93%;若與2021年1月相比,成長率概況如下:歐洲+199%、美洲+97%、中東+89%、非洲+51%、亞太+44%。

- 2022年1月的入境國際旅客人次,以分區而言,與2021年1月相比,西歐+300%,但與2019年1月相比,成長率仍下降58%,加勒比地區-38%、南歐及地中海歐洲-41%。

- 2020年1月的入境國際旅客人次以旅遊目的地而言,許多位於加勒比地區、亞太地區的小島或歐洲的小型旅遊目的地的表現較佳,如:(與2019年1月相比)安道爾-3%、阿爾巴尼亞-7%、多明尼加-11%、塞爾維亞與馬爾地夫皆為-13%、保加利亞與庫拉索皆為-20%、薩爾瓦多-19%、賽席爾-27%、波士尼亞與赫塞哥維納+2%、土耳其-16%、墨西哥-24%。

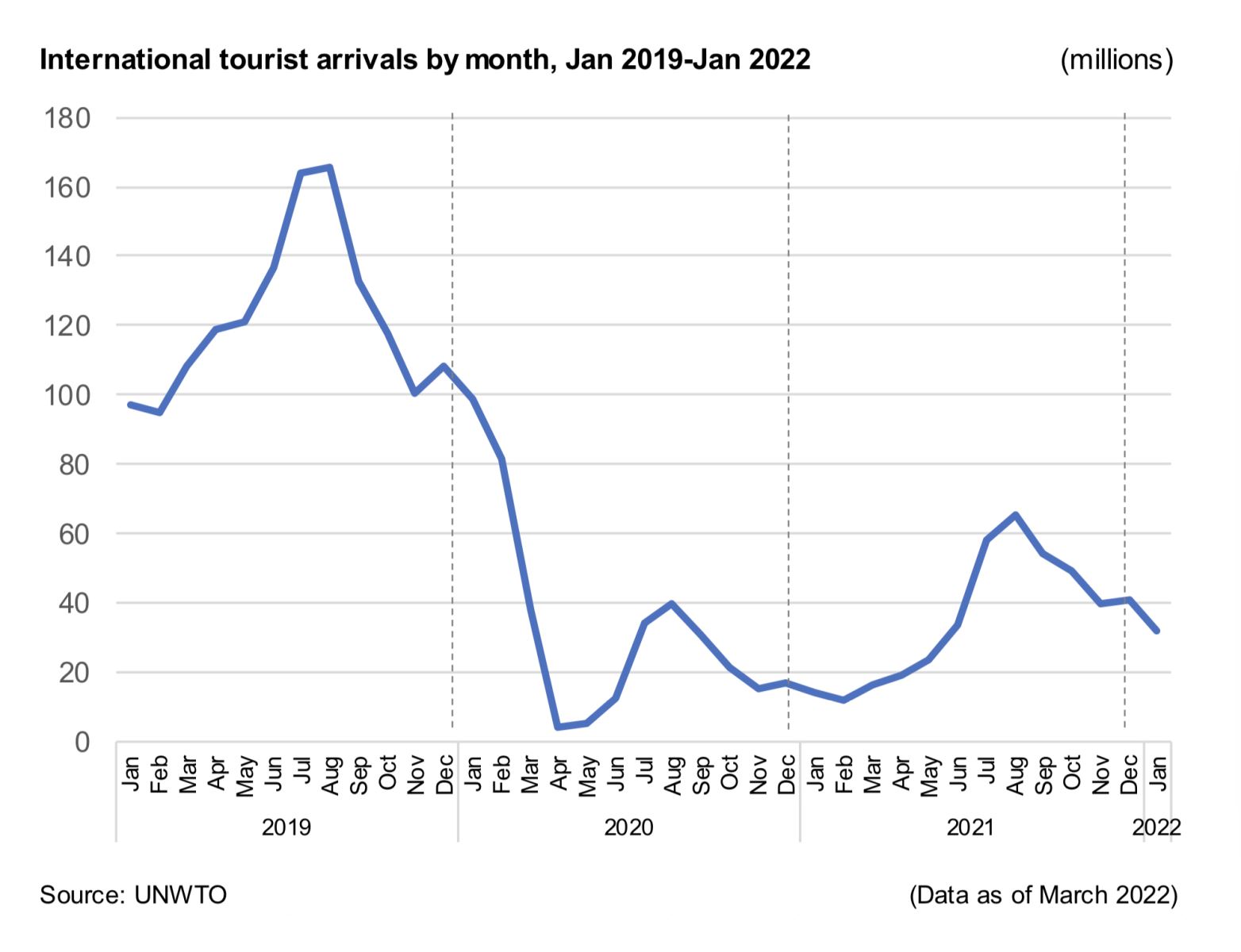

2019年1月至2022年1月入境國際旅客人次(按月計)

圖片來源:UNWTO World Tourism Barometer

✦ 俄羅斯軍隊入侵烏克蘭─國際觀光產業復甦中的危險

- 俄羅斯對烏克蘭的軍事攻勢正造成巨大的人類悲劇和苦難,影響數百萬人的生活,也對國際觀光復甦影響重大,重創旅客對國際旅行的信心,對於剛開始重新開放國際觀光、但傾向於避開風險的美國及亞洲客源市場影響甚鉅,特別是飛往歐洲的旅行。即便現在評估這項軍事入侵對國際觀光的全面影響還為時過早,UNWTO仍整理以下要點做為參考。

- 烏克蘭及俄羅斯關閉領空、許多歐洲國家禁止俄羅斯航班進入其領空等,都已深深影響歐洲境內的旅行。根據Eurocontrol,截至 3 月 23 日,圍繞烏克蘭的來回航線影響了該區域的交通流量,飛越鄰國摩爾多瓦共和國的航班停止,飛越烏克蘭、俄羅斯和白俄羅斯邊境附近的航班也中斷。亦導致歐洲和東亞之間的長途航班繞道,因此將拉長飛行時間,旅行成本也會更高。

- 俄羅斯及烏克蘭2國在2020年的國際觀光支出共占全球的3%,意謂著若衝突持續延長,全球將損失至少140億美元國際觀光收入。俄烏2國的入境國際觀光客占全歐洲的4%,國際觀光收入占歐洲總收入的1%。

俄羅斯與烏克蘭國際觀光支出於全球總國際觀光支出占比

圖片來源:UNWTO World Tourism Barometer

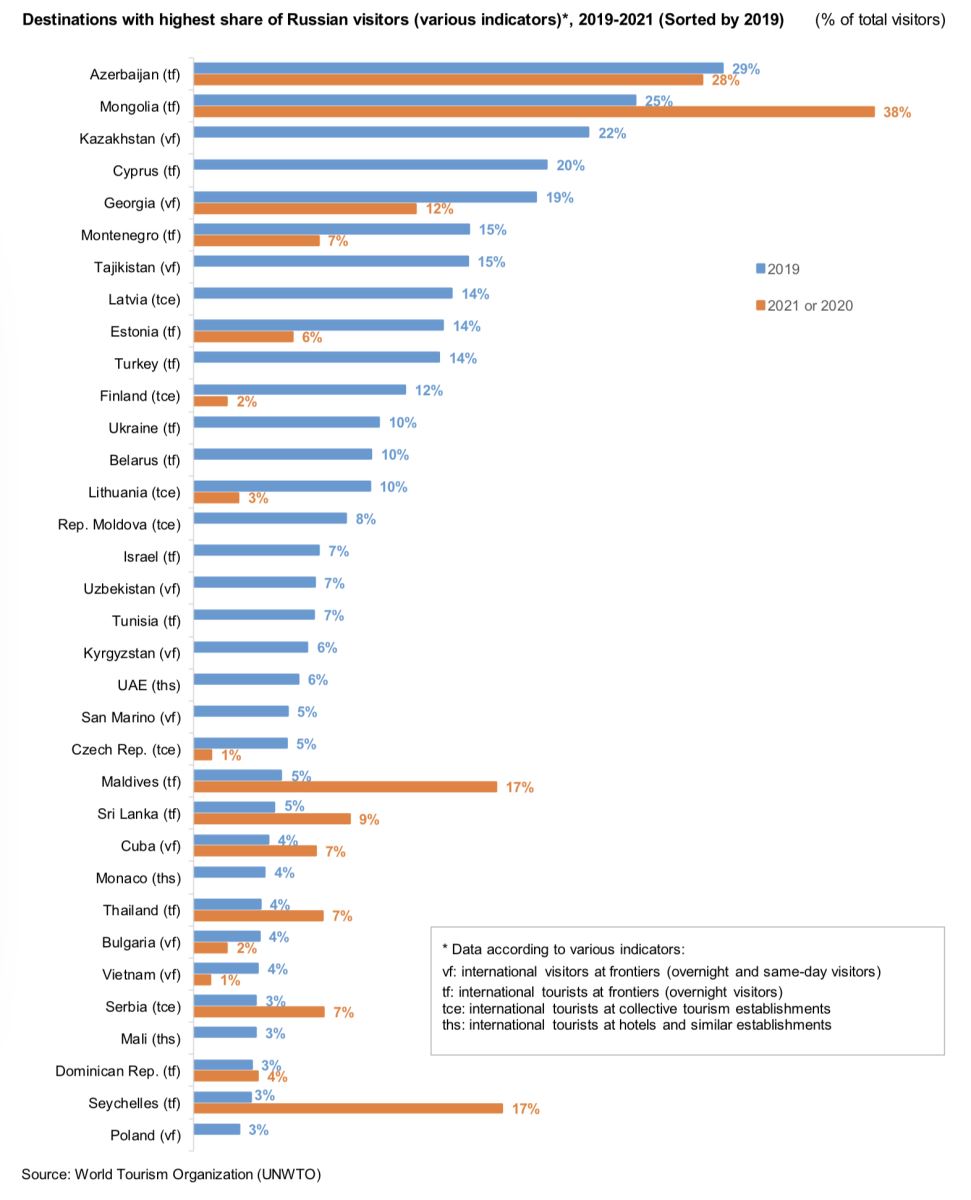

- 俄烏2國的觀光市場不僅對鄰國而言相當重要,對歐洲充滿陽光與海的旅遊目的地及小島也同樣重要。俄羅斯在疫情間,對長程的旅遊目的地如馬爾地夫(旅客人次從2019年的5%成長至2021年的17%)、賽席爾(從3%成長至17%)、斯里蘭卡(從5%成長至9%)等目的地都有一定的重要性。

- 儘管目前影響的程度尚難以評估,但是從航班搜尋及航班預訂量來看,自俄國入侵烏克蘭當天2月24日起,航班需求逐漸下降,但3月初開始出現回升。目前的數據尚無法判斷旅客是否會因價格上漲而影響消費行為,或因此選擇更安全或離家更近的旅遊目的地等相關反映,仍有待觀察。

- 可以確定的是,這項軍事入侵會對已經深具挑戰的經濟現況增加更大的壓力,逐步降低消費者信心及投資的不確定性。這些不利的經濟因素包括油價飆升、通貨膨脹、升息、供應鏈持續中斷等,將影響旅行需求。由於俄羅斯和烏克蘭是主要商品出口國,這場衝突已導致能源和食品等商品價格上漲。這場衝突持續的長度及程度仍牽動著未來國際觀光的走勢。

- 近期油價飆升(原油價格從 2020 年的每桶 40 美元上漲至 2022 年 3 月的 100 美元以上,為 10 年來最高),以及通貨膨脹,使交通和住宿變得更加昂貴,並影響消費者購買和儲蓄意願。

- 經濟合作暨發展組織 (OECD)預估,今年全球經濟成長可能比戰爭前的預測低1%。今年年初就已經很高的通貨膨脹率可能至少再高出2.5個百分點。價格衝擊,尤其是對食品和能源的衝擊,可能會擾亂全球商品和服務的生產並加劇貧困。

- 這一預測與聯合國貿易暨發展會議(UNCTAD) 對戰爭與全球經濟復甦的潛在影響分析一致,UNCTAD將2022 年世界經濟成長的預測值從3.6%下調至2.6%,並提到發展中國家最容易因此受影響。

- 為遏止通膨飆升,美國聯邦準備理事會(The Federal Reserve)於2022年3月16日宣布升息0.25%,這是自2018 年以來首次上調,並預計到年底將升至1.9%。在應對通膨的同時,這也會使信貸變得更加昂貴,影響消費和投資需求。

- UNWTO雖暫未修改已發布的2022年前景推估值 (國際旅客人次較2021年成長30%至78%,較2019年減少50%至63%),但仍深受全球健康、政策、地理政治及經濟因素影響。

- 截至2022年3月24日,全球已有12個旅遊目的地取消所有COVID-19旅遊相關限制,各地的旅遊限制也持續放寬中。然而,俄羅斯對烏克蘭的軍事入侵、充滿挑戰的經濟環境、仍在實施中的旅遊限制和尚未平息的疫情,都對國際觀光復甦形成重大影響。確保疫苗平均分配、各國合作建立具一致性的旅行規範及安全衛生協議等,仍是安全重啟國際觀光、恢復消費者信心的關鍵。

2019-2021年俄羅斯旅客占比最高的旅遊目的地

圖片來源:UNWTO World Tourism Barometer

- 國際航空運輸協會(International Air Transport Association, IATA)指出,2022年1月的全球航空客運收益(Revenue Passenger Kilometers, RPKs)與2021年1月相比成長82%,國際航空客運量與2021年同期相比成長166%,受Omicron病毒影響,較2021年12月的+182%略為退步,若與2019年同期相比,國際航空運量則減少62%,與國際旅客人次下降幅度(-67%)略同。

- 就區域而言,2022年1月國際航空客運收益,與2021年同期相比,歐洲+225%、拉丁美洲+157%、北美洲+149%、中東+145%、亞太地區+124%、非洲+18%;若與2019年同期相比,拉丁美洲-45%、歐洲-47%、北美-48%、中東-56%、非洲-62%、亞太地區-88%。

- 以國旅而言,主要國旅市場的表現各異,日本+107%(與2019同期相比-44%)、美國+98%(與2019同期相比-18%)、巴西+36%(與2019同期相比-6%)、澳洲+33%(與2019同期相比-58%)、俄羅斯+24%(與2019同期相比+34%)、中國0%(與2019同期相比-38%)、印度-18%(與2019同期相比-49%)。

- IATA指出,經過2年最嚴峻的狀態,疫情已開始逐漸改善,也意謂著第一季之後的樂觀前景,然而,東歐的衝突與通貨膨脹的壓力又為觀光復甦帶來風險。俄羅斯入侵烏克蘭引響東歐、甚至其他地區。2021年,烏克蘭市場占歐洲航空運量的3.3%、占全球航空運量的0.8%,而俄羅斯的國際航空客運量占歐洲航空運量的5.7%(不含俄羅斯國內航空運量),佔全球航空運量的1.3%。關閉領空已造成部分航線改道或班機取消,影響範圍主要為歐亞間的航線,也同時影響亞洲與北美航線。2021年亞洲與北美間的國際航空客運量約占3.0%,歐亞間的國際航空客運量占4.5%。此外,油價上漲同時也增加了航空成本的壓力。

- 國際民航組織(International Civil Aviation Organization, ICAO)的資料顯示,2022年1月全球國際航空運能,較2019年同期減少49%,比2021年12月的-38%略為退步。2022年1月國內航空運能,與2019年同期相比,減少17%。

- ForwardKeys的資料指出2022年1月1日至3月12日間的國際機票預訂量與2019年同期相比下降50%,以出發地統計而言:亞太地區-88%、非洲及中東皆為-46%、歐洲-37%、美洲-30%;其中,加勒比地區-25%、中美洲-21%,已出現復甦跡象。以國家來看,最多的出境航空預訂來自美國(-21%),特別是飛往中美洲(+17%)、墨西哥(+14%)及加勒比地區(-4%)的航班預訂。美國旅客前往南亞的預訂與疫情前相比也成長7%,其中南亞表現最好的旅遊目的地為馬爾地夫(+122%)及印度(+10%)。歐洲前往加勒比地區的航班預訂量也比2019年同期成長3%。

- 史密斯研究中心(STR)資料顯示,2022年2月全球旅館住房率為51%,較1月的43%更為提升,各區的住房率分別為:中東64%、美洲56%、非洲48%、歐洲47%、亞太地區46%。分區的住房率,以加勒比地區63%及北歐60%表現最好。

全文資料來源:UNWTO World Tourism Barometer

本文僅供內參

本文僅供內參

{kind=link}