2025/01/10

2024 Q3 全球觀光概況

國際旅遊有望在年底前全面復甦

國際觀光概況:

✦ 全球各區旅客人次概況

✦ 國際觀光重點摘要

✦ 航空客運量 (Air passenger traffic)

國際觀光概況:

- 2024年1月至9月,入境國際旅客人次已達2019年同期的98%,約有11億人次的國際旅客,較去年同期增加約11%。成長主因為歐洲疫後強勁旅遊需求、全球主要客源市場穩健成長、北半球夏季旅遊旺季的強勁表現、亞太地區市場的持續復甦,以及航空連結性的提高及簽證便利化皆帶動國際旅遊復甦。

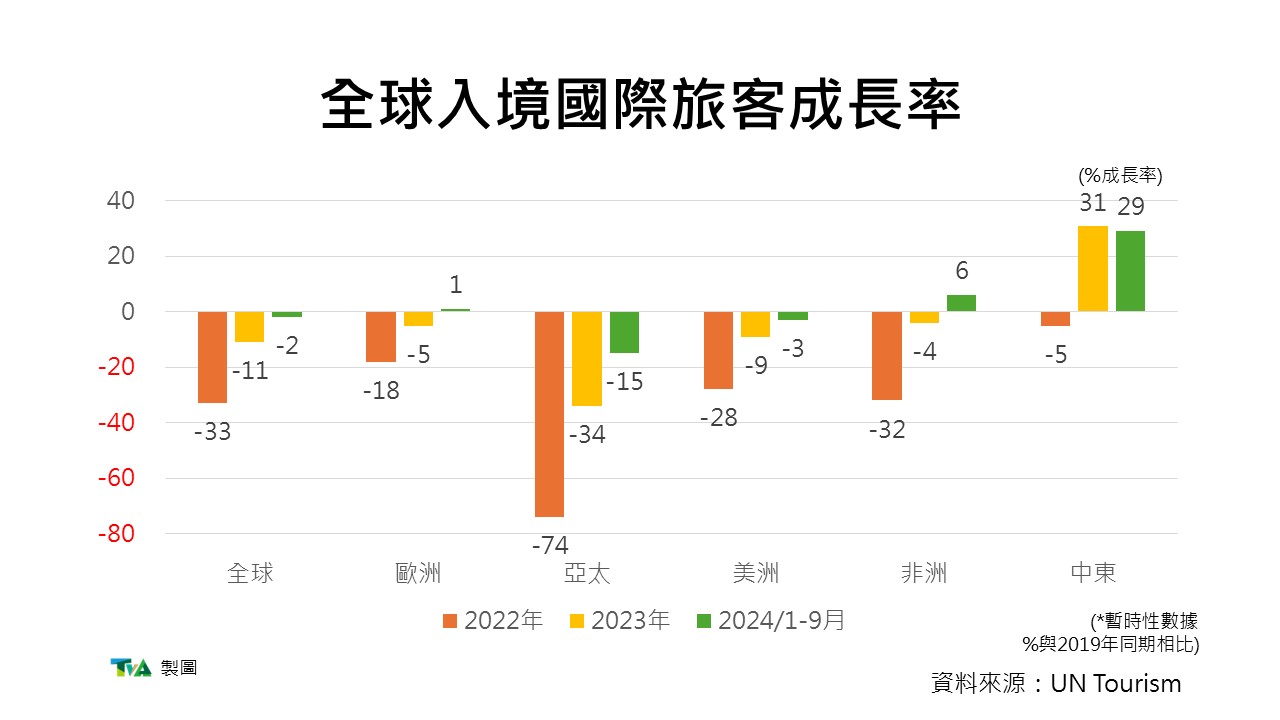

- 2024年1-9月,全球各區入境國際旅客人次較去年略有成長,其中有多數目的地成長率超過疫前水準,與2019年同期成長率相比概況如下:中東29%、非洲6%、歐洲1%、美洲-3%、亞太-15%。以分區來看,北非和中美洲表現最為亮眼,在2024年1月至9月間分別較疫前增加18%和16%。

- 國際觀光收入成長更勝2023年,大多數旅遊目的地的國際觀光收入超越疫前數字,顯示國際觀光的平均花費上升。主要國際觀光收入國當中,與2019年同期相比,9月單月日本成長59%、土耳其41%、法國27%。主要客源市場國際旅遊支出數據亦反映相同趨勢,如德國+35%,美國+33%,和法國+11%等。

- 疫情過後的四年,儘管目前仍面臨經濟和地緣政治的挑戰,國際入境旅客人次有望在2024年底恢復至2019年水準,但部分地區如東北亞和中東歐的復甦速度較慢,仍有成長空間。

2022-2024全球入境國際旅客成長率

✦ 全球各區旅客人次概況

- 中東地區持續為成長最強勁的地區,截至2024年第三季的國際入境旅客人次較疫前成長29%。其中卡達的入境人次較疫前成長近兩倍(+141%)、沙烏地阿拉伯+61%、阿曼+19%、約旦+16%。

- 歐洲地區為全球最大旅遊目的地,截至2024年第三季的國際旅客人次較疫情前成長1%,主因為區域內強勁的需求推動。在較大的旅遊目的地中,葡萄牙的國際旅客人次+18%、丹麥+16%、希臘與土耳其皆+13%,西班牙+10%。歐洲地區總計約有30處旅遊目的地超越了疫前表現。

- 非洲地區截至2024年第三季,入境人次較2019年同期增加6%。其中坦尚尼亞(+43%)與摩洛哥(+29%)皆呈現雙位數成長,而肯亞(+9%)也超越疫前表現。

- 美洲地區在區域內的強勁旅遊需求下,截至2024年第三季已恢復至疫情前的97%,美國的強勁需求讓鄰近旅遊目的地如中美洲及加勒比海地區特別受益。

- 亞太地區的國際觀光正在快速但不平均地復甦,截至2024年第三季的入境人次已恢復至疫情前的85%,其中以單月來看,8、9月的國際旅客人次則分別達到疫前同期的92%和90%。其中,南亞恢復至疫前的94%,東南亞恢復至87%,大洋洲83%、東北亞81%。

- 亞太地區表現最好的國家包括蒙古+24%、馬爾地夫+19%、日本+10%(受益於日圓匯率)、斐濟+9%、斯里蘭卡+8%。

- 根據ForwardKeys數據,截至2024年第三季前往中國的國際航班從去年同期的-44%改善至-18%,顯示中國國際觀光逐步復甦。自今年11月22日起,中國已單方面將入境免簽政策擴大至保加利亞、羅馬尼亞、克羅埃西亞、蒙特內哥羅、北馬其頓、馬爾他、愛沙尼亞、拉脫維亞、日本等9個國家,免簽國家總數達38國。

- 以各分區來看,截至2024年第三季北非和中美洲表現最為強勁,國際入境旅客人次分別較疫前增加18%和16%。加勒比海地區+9%、南歐和地中海地區+7%、北歐+6%、西歐+5%。

- 南美洲和撒哈拉以南非洲地區的人數分別恢復到疫情前的 97% 和 96%。

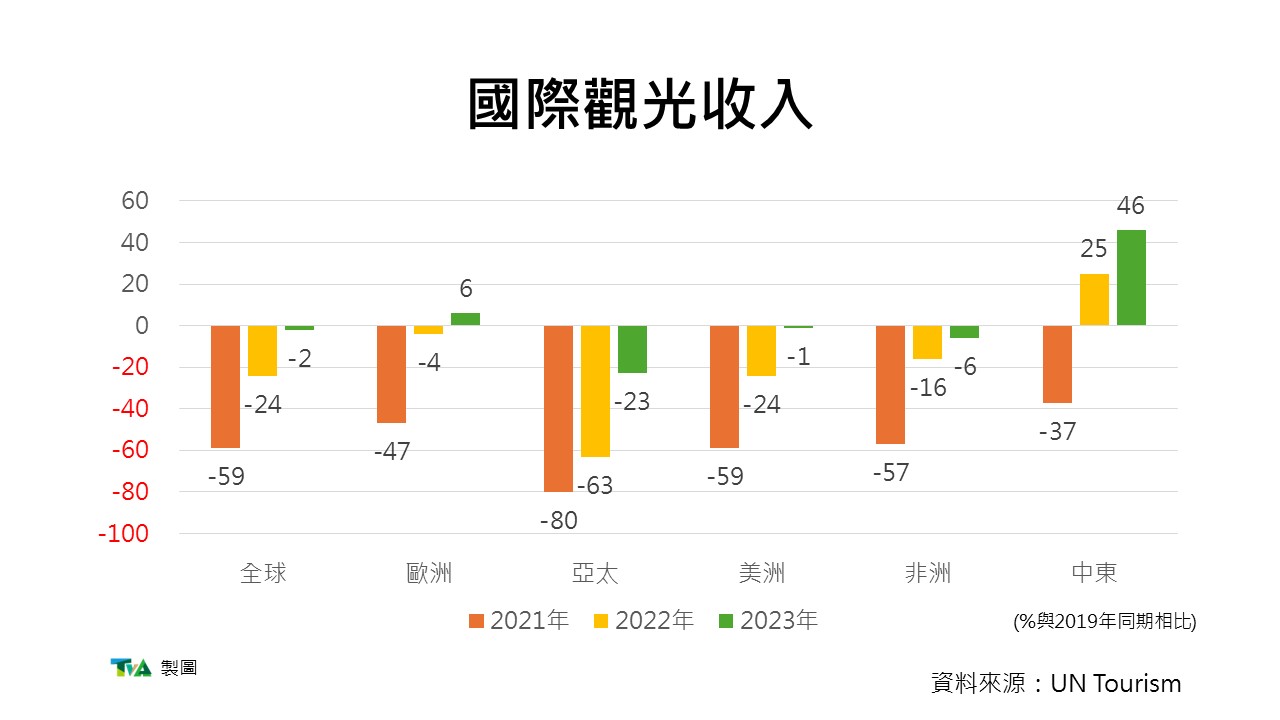

- 繼 2023 年國際觀光收入強勁的基礎上(達疫前98%),2024年前三季持續成長,大多數目的地超越疫前表現,國際觀光收入成長速度甚至較國際旅客成長速度快,反映每趟旅遊平均支出提高。

- 根據目前數據顯示(2024年1月 - 8月或9月),已有43個目的地國際觀光收入恢復至疫前水準,多數成長幅度高於通貨膨脹率,包含塞爾維亞+99%、巴基斯坦+64%、羅馬尼亞+61%、日本+59%、葡萄牙+51%、尼加拉瓜與坦尚尼亞皆成長50%。

- 另外,截至2024 年6月,英國的國際觀光收入成長了43%,加拿大+35%、澳洲+18%;截至2024 年8月,西班牙+36%與義大利+26%的國際觀光收入表現亮眼;在全球主要觀光收入國中,截至2024 年9 月,全球最大的觀光收入國美國成長了7%,日本+59%、土耳其+41%和法國+27%與疫前同期相比,則出現兩位數成長(以當地貨幣計算)。

- 截至2024 年9月止,國際觀光支出也反映了類似趨勢,特別是德國與疫前相比增加 35%、美國+33%和法國+11%等大型客源市場。另外,截至 2024 年 6 月,英國+46%、澳洲+34%、加拿大+28%和義大利+26%的支出也出現強勁成長。印度截至2024年第二季的支出較疫前同期增加了81%。

- 中國則在2024 年上半年達到了疫前的旅遊支出數據,與去年相比則增加了42%。主要為在放寬簽證的措施下,中國入境馬來西亞、新加玻和日本等鄰近國家的旅客也穩定成長中。

2021-2023國際觀光收入成長率

✦ 國際觀光重點摘要

- 整體而言,國際觀光預計於2024年後復甦,部分地區仍緩慢成長中。

- 在疫情爆發四年後,儘管東北亞和中東歐部分地區的恢復狀況較慢,與其他歐洲分區、中東、中美洲和加勒比海等已超越疫前表現的地區成強烈對比,但整體來說,全球國際觀光人次有望在2024年底恢復至2019年的水準。

- 2023年的修訂數據顯示,國際觀光出口收入達到了1.8億美元(包括觀光收入和乘客運輸收入),與疫情前幾乎相同(實際比2019年減少1%)。因2024年國際旅客平均每趟旅費花費成長,預期將與2023年有同樣地觀光出口收入成長。

- 國際觀光收入的強勁成長使世界各地的許多經濟體受益,特別是仰賴旅遊業獲得出口收入的經濟體。遊客在目的地的消費有助於改善各國的貿易平衡、創造就業機會、支持小型企業、促進基礎設施發展和創造稅收。

- 儘管經濟與地緣政治挑戰持續存在,但強勁的旅遊需求和消費者更高的旅行支出持續為旅遊業注入動力。

✦ 航空客運量 (Air passenger traffic)

- 根據國際航空運輸協會(International Air Transport Association, IATA)調查,2024年前三季全球航空客運量較疫前成長3%,並在9月創下新高。若按航空客運收益(Revenue Passenger Kilometers, RPK)比較,全球航空客運量2024年1月 - 9月較疫情前少1%,幾乎完全復甦。

- 北美地區國際航空客運量較2019年成長8%,其次是中東+7%、拉丁美洲+6%、歐洲與非洲均為+1%。

- 亞洲及太平洋地區 仍比2019年低 10%,儘管區域內航空流量較去年大幅增長,但尚未完全恢復。

- 截至2024年9 月全球國內航空客運收益已超越疫前水準,成長10%。按市場劃分,中國+21%、印度+11%、美國+7%、巴西+5%、日本+1%,皆超越2019年表現。

- 根據IATA的數據顯示,2024年1月 - 9月全球國際航空運能(以可用座位公里數或最大運能衡量)恢復至疫前的98%。北美及拉丁美洲分別比疫前成長8%及4%,其次是歐洲+3%、中東+2%。非洲和亞太地區則分別恢復至2019年的97%和87%。

- 2024年前三季全國國內航空運能較2019年成長10%,其中,中國+24%、印度+13%、美國+9%、巴西+7%,皆高於疫前水準。

✦ 住宿

- 史密斯研究中心(STR)資料顯示,2024年10月全球住房率達69%,略高於去年同期的68%。2024年10月住房率最高的地區分別為歐洲74%和中東地區70%。

- 以分區來看,歐洲地區2024年10月住房率最高的為北歐78%,其次是南歐及地中海地區75%、西歐72%以及中東歐70%。另外大洋洲地區74%亦出現高於平均水準的表現。

- 根據國際貨幣基金組織(IMF)2024 年 10 月公布的《世界經濟展望》(WEO)指出,預期全球經濟於2024 和2025年皆會成長3.2%,平均整體通膨率預計則會分別降至5.8%和4.3%。

- 以個別市場來看,美國2025年的經濟成長預測值調整為2.2%,下調了德國(0.8%)、法國(1.1%),以及整個歐元區(1.2%)等其他已開發經濟體(advanced economies)。

- 在新興市場(emerging market)和開發中經濟體(developing

- economies)的部分,基於對半導體和電子產品的需求增加,亞洲地區上修了2025年的經濟預測值,彌補了中東和中亞地區因為內部動亂導致和石油運輸中斷現況,導致明年的經濟預測值下修。

- IMF預測中國在2024年和2025年將分別成長4.8%、4.5%,而印度則可能分別成長7%、6.5%。

- 儘管部分國家依然存在價格壓力,但全球大部分地區已成功降低通膨。在 2022 年達到 8.6% 的高峰後,平均整體通膨率預計將在 2024 年降至 5.8%,2025 年降至 4.3%。

- 聯合國旅遊專家小組在9月公布的《World Tourism Barometer》World指出,服務業的通膨狀況已達疫前兩倍,儘管全球通貨膨脹狀況逐漸下降,但也伴隨其他風險,如地區衝突升級、貨幣政策持續緊縮時間過長、中國經濟放緩加劇等,影響全球經濟成長。

全文資料來源:UN Tourism Barometer

本文僅供內參

{kind=link}