2023/05/05

2022年全球觀光整體概況&2023年觀光展望

2022年國際旅客人次恢復到疫情前的63%,其中歐洲和中東處於領先地位

國際觀光概況:

✦ 全球國際旅客人次概況

✦ 國際觀光收入及支出概況

♦ 產業指標概況——國際航空於2022年1月至11月持續復甦

♦ UNWTO 觀光信心指數.jpg)

.jpg)

.jpg)

♦ 2023國際觀光展望

✦ 經濟展望.jpg)

國際觀光概況:

✦ 全球國際旅客人次概況

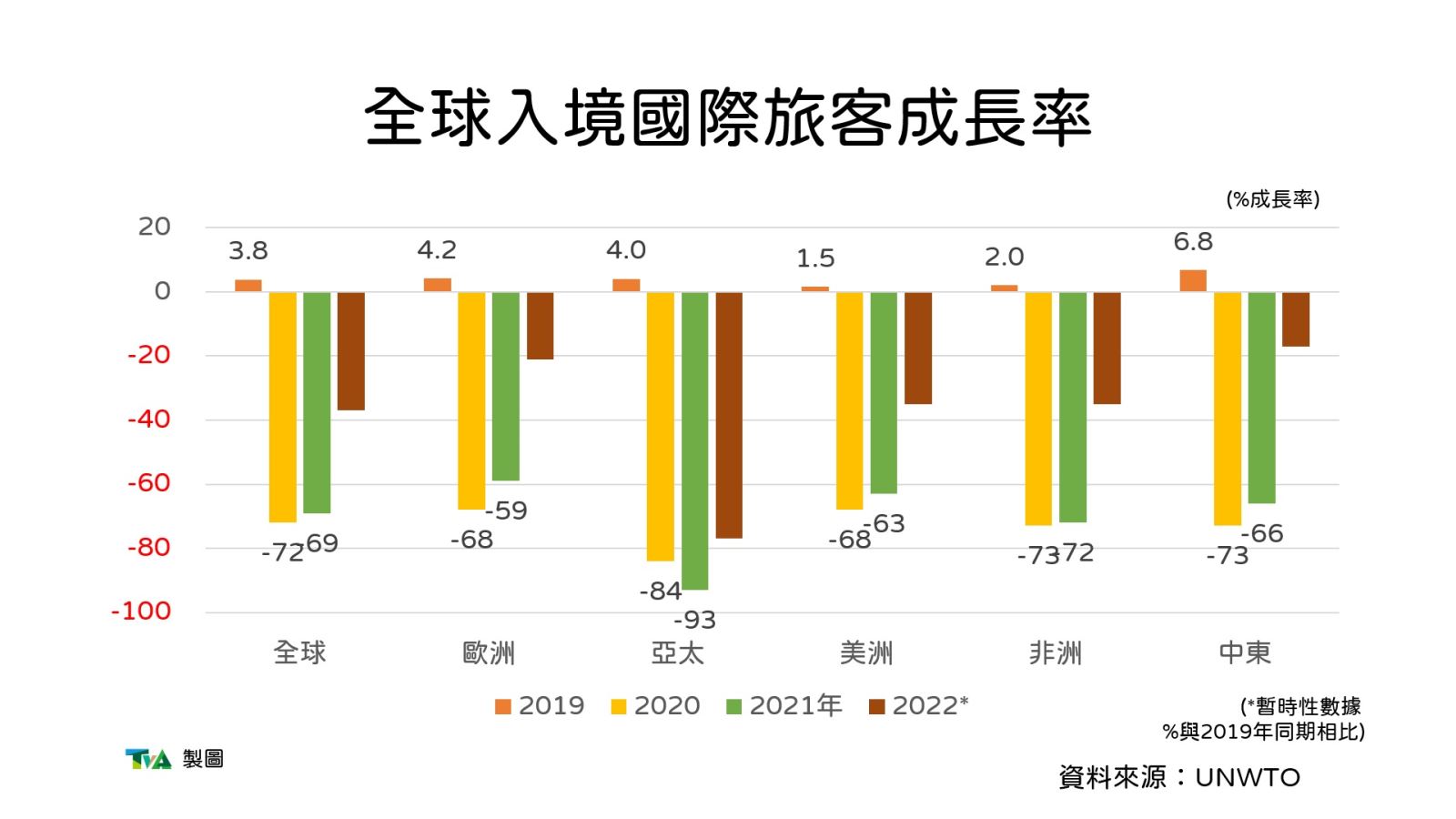

- 因旅遊需求大幅增加及多數國家已放寬或取消旅行限制, 2022年國際旅客人次超過9億,為2021年的兩倍,成長102%,但較2019年仍少了37%。其中北半球於夏季的入境旅客人次有明顯強烈的成長,但到年末成長則相對趨緩。

- 儘管在2022年年初時疫情再度爆發、俄羅斯開始入侵烏克蘭,或充滿挑戰的經濟環境等不利因素等,國際旅遊業仍出現反彈,如2022年第一季入境旅客成長率較2019年同期減少59%,第四季僅減少28%,顯示入境人次的強勁復甦。

- 2022年全球各地區國際旅客人次皆有顯著成長,與2019年相比,成長率概況如下:中東-17%、歐洲-21%、美洲及非洲皆為-35%、亞太地區-77%。

- 歐洲為全球最大的旅遊目的地地區,2022 年的入境旅客人次達到 5.85億人次,僅較2019年減少21%,夏季成長尤其強勁。良好的復甦表現歸功於區域內的旅遊需求大增,以及各國協調實施一致性的旅遊措施。2022年歐洲地區佔全球入境旅客人次的64%。

- 中東地區的旅客成長率最高,入境旅客人次攀升至疫情前的 83%。2020 年杜拜世界博覽會、2022卡達世界盃足球賽及沙烏地阿拉伯朝聖之旅等大型活動都吸引大批旅客前往。

- 非洲和美洲地區都恢復至疫情前約65%的遊客;而亞太地區因嚴格的旅行限制,僅恢復至疫情前的23%。2019年亞太地區佔全球國際遊客25%,但2022年僅佔9%。

- 2022年的入境國際旅客人次以分區而言,西歐(約為2019年旅客的87%)及加勒比地區(84%)最接近2019年的水準。2022年的前10至12個月入境人次高於疫情前的有美屬維爾京群島+27%、阿爾巴尼亞+17%、洪都拉斯+17%、聖馬丁島+15%、安道爾+14%、多明尼加共和國+10%、薩爾瓦多+ 7%、庫拉索+6%、哥倫比亞+5%、伊索比亞+3% 及列支敦斯登+2%。

✦ 國際觀光收入及支出概況

- 2022年多數旅遊目的地的國際觀光收入有明顯增長,甚至高於入境旅客人次的成長率。主因為旅客停留時間變長,導致每趟旅行平均支出增加,旅客願意在目的地花費更多,部分也因為通貨膨脹,致使旅行成本有所提升。在2022年前10至12個月,部分旅遊目的地觀光收入高於疫情前的水準,包括土耳其+40%、羅馬尼亞+25%、墨西哥+13%、葡萄牙+15%,拉脫維亞+14%、巴基斯坦及摩洛哥+6%和法國+1%。

- 出境旅遊方面,在2022 年前10至12個月,來自主要客源市場的國際支出表現相當強勁。相較於2019年,法國僅少了4%、德國少8%、意大利和美國分別僅少10%及15%。其中也不乏成長強勁的新興市場,包括卡達上升29%、印度增加10%和沙烏地阿拉伯提升7%。

♦ 產業指標概況——國際航空於2022年1月至11月持續復甦

✦ 航空客運量(Air passenger traffic)

- 根據國際航空運輸協會(International Air Transport Association, IATA)調查,與2021年同期相比,2022年1月至11月的航空客運收益(Revenue Passenger Kilometers, RPKs)成長超過一倍(+164%)。 主要國際航線表現持續強勁,已接近疫情前水準。截至2022年11月,國際航空客運量已恢復至2019年的61%,與2022年全年度國際旅客人次的復甦程度相近 (63%)。

- 與2021年相比,亞太地區正因取消旅行限制而加速復甦中,國際RPKs成長375%。

截至2022年11月,全球各區的國際航空客運收益與2021年同期相比,表現如下:歐洲+144%、中東+173%、北美+141%、拉丁美洲+134%、非洲+86%。若與2019年同期相比則為:北美-22%、歐洲-25%、中東和拉丁美洲-28%、非洲-36%、亞太地區-70%。 - IATA數據顯示,在2022年前11個月,大部分國家的國內主要市場皆可見國內RPKs的強勁成長,其中澳洲+114%、日本+84%、印度+68%。然而中國2022年前11個月的國內RPKs則減少了54%,且較2019減少41%。

- 與 2019 年相比,2022年1月至11月的國內RPKs,歐洲-3%、北美-6%、中東-10%、拉丁美洲0%,顯已恢復至2019年的水準,美國-6%、巴西-5%,已幾乎復甦至疫情前狀態。

- IATA指出,2022年1月至11月,全球國際航空運能(以可用座位公里數或最大運能衡量)較2021年同期成長90%,但仍比 2019 年低38%。其中,以歐洲-21%和美洲-23%的復甦最快。

- IATA 數據顯示,截至 2022年11月,全球國內航空運能成長了7%,恢復至2019年的84%。 相較於2019年的國內航空運能,拉丁美洲提升2%、中東上漲4%已超過疫情前水準,而其他地區如北美-7%、歐洲-6%、巴西-1 %和美國-5%,仍在持續恢復中。

- 依據史密斯研究中心(STR)資料顯示。全球飯店旅館住房率在2022年已逐漸改善,從1月的43% 到12月已達57%,6-10月的住房率甚至達65%。

- 中東地區在12月的住房率達65%為最高,其次是歐洲58%、非洲 56%、美洲和亞太地區皆為54%。 以分區而言,2022年12月住房率最高的分區為南亞68%,東南亞、北歐和加勒比地區等三區均為 66%。

♦ UNWTO 觀光信心指數

UNWTO觀光信心指數

圖片來源:UNWTO World Tourism Barometer

圖片來源:UNWTO World Tourism Barometer

- 根據2023年1月的調查顯示,UNWTO觀光信心指數在2022年9 -12月間略有上升,在0到200的範圍內,UNWTO專家小組對2022年9-12月的評分為 123分,高於預期評分111分,反映2022年末產業界對觀光發展的信心提升。

- 超過一半受訪者認為2022年9-12月比預期好(46%)或更好(13%),而18%的受訪者認為沒有任何變化,約23%的人認為情況變得更糟。

- 2023年1-4月的信心指數預測值為119分,與2022年9-12月的111分相比更為樂觀,顯示專家小組對前景保持謹慎樂觀態度,全球局勢在充滿不確定性的狀態下,全球旅客仍有報復性的旅行需求。1-4月是北半球的冬季和南半球夏季時間,也是農曆新年和復活節等主要旅遊時段。約38%的專家認為1-4月間的觀光表現會更好,26%專家認為表現可能持平,20%認為可能更差。

- 中國為2019年全球最大出境市場,若中國取消與COVID-19相關的旅行限制,預計將帶動全球旅遊業復甦,尤其是亞太地區。專家指出,中國旅遊市場恢復的速度也與簽證發放、航班網絡重建和旅遊限制有關。截至2023年1月中旬,共有 32 個國家對來自中國的旅客實施了相關旅行限制,主要為亞洲和歐洲地區國家。

- 最新調查顯示,72% 觀光領域專家認為 2023 年的觀光表現將比2022年好或更好。

約20%專家認為將持平,只有8%的人認為2023年會比去年糟或更糟。大量的旅遊需求使觀光前景更為樂觀,尤其是來自美國、歐洲和中東市場的旅遊需求。以及重新開放的日本、韓國和中國等亞洲客源市場都將強化復甦力道。 - 然而,經濟、地緣政治和衛生健康方面的挑戰依然存在。專家表示,經濟環境仍然是影響國際觀光復甦的主要因素。全球通貨膨脹和能源價格居高不下,都導致交通和住宿成本上升。俄羅斯對烏克蘭的侵略、與 COVID-19 相關的挑戰及勞動力短缺等,都是觀光復甦中面臨的挑戰。經濟因素預計導致旅客在2023年消費規劃更加謹慎,減少支出、縮短旅行時間、選擇離家更近的地方旅行。

- 國內旅遊將持續帶動觀光復甦,尤其是擁有龐大國內市場的旅遊目的地。 然而,49% 的專家認為這僅對復甦做出了部分貢獻(高於9月調查的42%),反映國際旅遊需求復甦的重要性。

國內旅遊是否帶動您所在旅遊目的地的觀光復甦

圖片來源:UNWTO World Tourism Barometer

您預期國際觀光何時能恢復至疫情前的狀態?

.jpg)

圖片來源:UNWTO World Tourism Barometer

- 約65%的專家(高於9月份的61%)認為國際觀光在2024年之前還無法恢復到 2019 年的水準,其中26%的專家認為要等到2025年或更晚。

- 有8%專家表示他們所在的旅遊目的地的國際觀光已經恢復至疫情前水準,32%的國際觀光表現尚低於2019年0%-20%,仍有很大的復甦成長的空間,尤其是亞太地區及非洲。

- 事實上,亞太地區有90%的專家認為可能在2024年或更晚才會恢復到2019年水準,其中有一半認為是2024年,其它的40% 則認會落在2025年或更晚。有64%的非洲專家認為是2024年或更晚。57%的中東專家有信心在2023年可以完全復甦。

您認為您國家的國際觀光什麼時候恢復至2019年水準

圖片來源:UNWTO World Tourism Barometer

♦ 2023國際觀光展望

✦ 經濟展望

- 聯合國經濟與社會事務部(UN Department of Economic and Social Affairs, UN DESA)的《2023年世界經濟形勢與展望》(World Economic Situation and Prospects, WESP)指出,受通貨膨脹、烏俄戰爭及糧食能源危機等衝擊影響,2023年全球經濟預估將成長1.9%,低於2022年的3.0%。2024 年全球經濟成長預計將上升至2.7%,但其中仍有貨幣政策改變、烏克蘭戰爭及可能中斷的供應鏈等影響因素。

- 2023年全球經濟發展遲緩,許多國家將面臨經濟衰退風險。美國、歐盟和其他已開發經濟體的前景疲弱,對全球其他經濟體產生負面影響。2023年美國GDP預估僅將成長0.4%,而2022年的成長率則為1.8%。即便歐盟境內國際觀光復甦帶動經濟成長,但2023年歐盟整體經濟預估僅成長0.2%,低於2022年的3.3%,歐盟境內許多國家也可能在2023年面臨經濟衰退的情況。

- 通貨膨脹使利率升高,但民眾實際收入仍低,導致許多國家消費者將減少支出,2022 年全球平均通貨膨脹率為9%。英國在2022年已呈現經濟衰退狀態,預估2023年GDP成長率為-0.8%。

- 中國在調整貨幣及財務政策、中止清零政策的情況下,2023年經濟成長預計將從2022年的3%提高到4.8%。雖然東亞的平均經濟成長較其它地區強烈,經濟復甦狀態仍不堪一擊。

- 經濟衰退、俄羅斯對烏克蘭的侵略和其他日益加劇的地緣政治緊張局勢、疫情相關的健康挑戰及勞動力短缺等不確定性因素,都是影響2023年國際觀光復甦及旅客信心的關鍵。

- 由於旅客的旅遊需求偏好為離家近、露天活動、大自然、鄉村旅遊,國旅仍為整體觀光產業復甦中的重要角色。

- UNWTO預測2023 年國際旅客人次可能恢復至疫情前的 80%-95%。UNWTO依據可能不斷變化的局勢和恢復速度,推估2023年2種可能的觀光發展情境,如下:

- 假設國際旅行在2023年幾乎完全恢復正常,包括本來2022年仍然關閉邊境的亞洲旅遊目的地和客源市場已完全開放,旅客信心大增,得以報復性旅遊,經濟發展遲緩的影響有限,地緣政治或整體衛生健康狀況幾乎沒有惡化,旅行限制也沒有增加的情況下,全球入境國際旅客人次將恢復至2019年的95%。

- 假設亞洲旅行限制的解除速度較慢,包括某些旅遊目的地對來自中國的旅行限制更為嚴格,全球經濟衰退的影響更大,通膨情況持續和消費者信心下降導致購買力大幅下降,在這種情境下,2023 年全球入境國際旅客人次將比 2019年少20%。

2023年國際觀光情境推估(以全球入境國際旅客人次計)

圖片來源:UNWTO World Tourism Barometer

全文資料來源:UNWTO World Tourism Barometer

本文僅供內參

本文僅供內參

{kind=link}