2025/02/19

2024 全球觀光概況 & 2025觀光展望

2024年入境國際旅客人次恢復至疫前水準

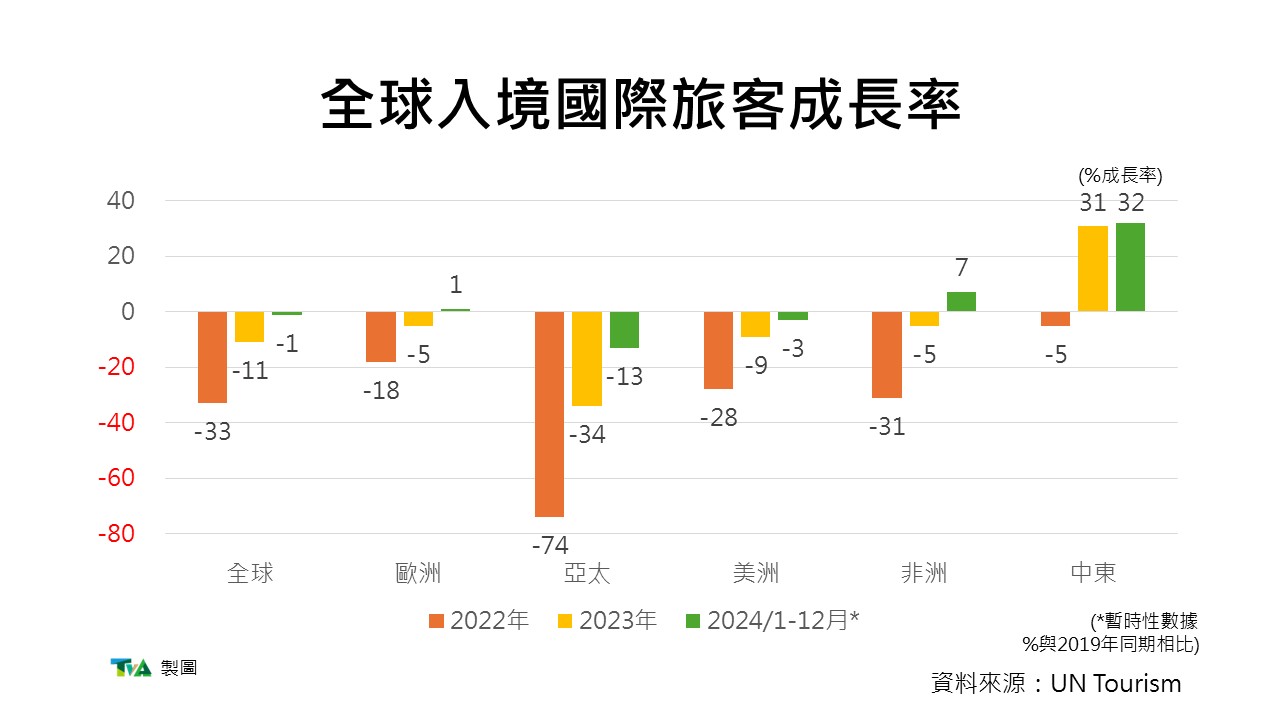

國際觀光概況: 2022-2024全球入境國際旅客成長率

2022-2024全球入境國際旅客成長率

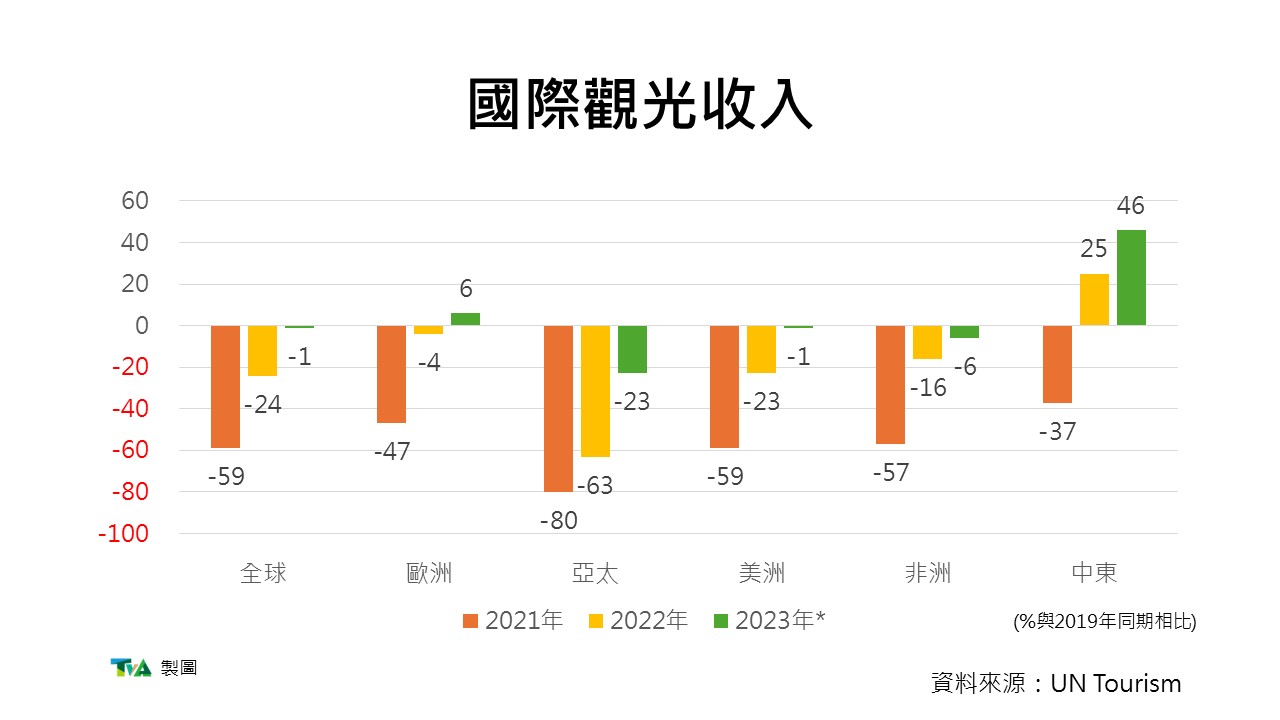

✦ 分區國際旅客人次概況 2021-2023國際觀光收入成長率

2021-2023國際觀光收入成長率

國際觀光概況:

✦ 航空客運量 (Air passenger traffic)

經濟展望:

全球經濟前景低迷,不確定性持續

2024年國際觀光表現強勁,2025年將持續成長

與2024年相比,您認為您國家在2025年的國際入境旅客人次將成長多少

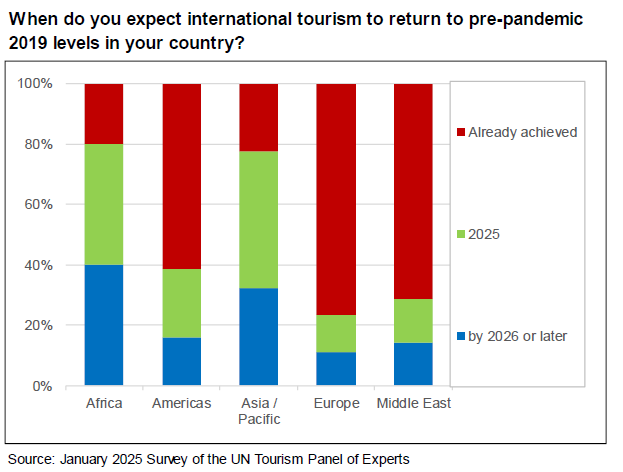

您認為您國家的國際觀光什麼時候會恢復至2019年水準

國際觀光概況:

- 2024年入境國際旅客人次達2019年的99%,幾乎恢復至疫情前水準,約有14億國際旅客,大多數目的地甚至超越了疫前數字。與去年相比則成長了11%,即多出1.4億人。成長主因為疫後強勁旅遊需求、全球主要客源市場穩健成長、亞太地區市場的持續復甦,以及航空連結性的提高及簽證便利化皆帶動國際旅遊復甦。

- 自COVID-19疫情爆發的4年後,2024年的觀光概況標記著國際觀光從史上最嚴重的危機中復甦。與2019年同期成長率相比概況如下:中東+32%(較2023年成長1%)、非洲+7%(較2023年成長12%)、歐洲+1%(較2023年成長5%)、美洲-3%、亞太-13%。以分區來看,北非和中美洲表現最為亮眼,在2024年分別較疫前成長+22%和+17%。

- 根據初步估計,2024年國際觀光收入達1.6萬億美元,分別較2023年(已恢復至疫前水準)和疫前成長3%和4%。

- 2024年國際觀光總出口收益(含收入及交通)預計達1.9兆美元,較疫前成長3%。

- UN Tourism推估2025年國際旅客人次將比2024年成長3%至5%。

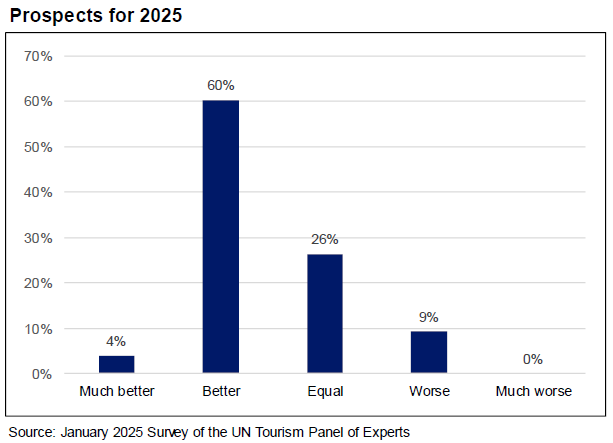

- 根據最新的UN Tourism Panel Experts調查報告,約有64%的專家預估2025年的表現將更勝2024年。

- 儘管經濟和地緣政治挑戰持續對國際觀光產業造成風險,根據最新的聯合國觀光信心指數(UN Tourism Confidence Index)顯示,2024年得分為130(在0到200的範圍內),反映該產業樂觀前景。

- 2024年國際觀光消費數據亮眼,與疫前相比多數目的地的觀光收入成長速度甚至較國際旅客成長速度快。

- 2024年最後3個月的國際觀光人次表現尤其強勁,10月、11月和12月分別超過疫前同期的3%、1%和1%。

- 儘管2024年國際觀光的復甦狀況與UN Tourism於2020年12月所預測的情境相符,該情境預測國際觀光將於2年半至4年的時間恢復疫前水準,但各地區的復甦概況不盡相同。歐洲、中東和非洲在2024年均超越了疫前數字,但美洲(-3%)及亞太(-13%)仍較疫前表現呈現負成長。

- 中東地區持續為成長最強勁的地區,國際入境旅客人次達9500萬,分別較去年及疫前成長1%及32%。其中卡達的入境人次較疫前成長近2倍(+137%)、沙烏地阿拉伯(+69%)和埃及(+23%)。

- 非洲地區國際入境旅客人次達7400萬,分別較去年及疫前成長12%及7%。其中衣索比亞(+40%)和摩洛哥(+35%)呈現雙位數成長,而突尼西亞(+9%)與肯亞(+9%)則超越疫前表現。

- 歐洲地區為全球最大旅遊目的地,國際入境旅客人次達7.47億,分別較去年及疫前成長5%及1%,主因為區域內強勁的需求推動。除了中東歐仍受烏俄戰爭影響,其他的分區皆超越疫前表現。

- 在2024年的前10至12個月中,阿爾巴尼亞(+80%)、安道爾(+35%)、馬爾他和塞爾維亞(均為+29%)為歐洲地區成長最快速的目的地,國際入境旅客人次均大幅超越疫前數據。

- 在歐洲較大的旅遊目的地中,共有21個目的地超越了疫情前水準,其中葡萄牙的國際入境旅客人次較疫前增加了18%,丹麥+17%、希臘與土耳其皆+14%、西班牙+10%。

- 美洲地區國際入境旅客人次達2.13億,恢復至疫前的97%。其中加勒比地區和中美洲皆超越疫前表現,整個地區較疫前同期成長了7%,主要受益於美國的強勁旅遊需求。薩爾瓦多(+81%)、庫拉索(+51%)、哥倫比亞(+37%)、瓜地馬拉(+33%)、多明尼加共和國(+32%)、荷屬阿魯巴(+27%)、巴拿馬(+17%)和智利(+16%)在在2024年的前10至12個月中皆超越疫前表現。

- 亞太地區持續復甦,國際入境旅客人次達3.16億,恢復至疫前的87%,與2023年底的66%相比有顯著成長,國際入境旅客人次較2023年增加了7,800萬。

- 南亞為亞洲分區中表現最好的區域,恢復至疫前的92%,東南亞恢復至88%,大洋洲為83%,以及東北亞86%。

- 亞太地區表現最好的國家包括馬爾地夫+20%、日本+16%(受益於日元貶值和航空連結性的提高)、斐濟+10%、斯里蘭卡+7%。

- 根據ForwardKeys的航空預訂數據顯示,中國在2024年第四季的國際航班數據較疫前同期相比,已由2023年同期的-41%恢復至-12%,顯示中國國際入境旅遊逐步復甦。

2022-2024全球入境國際旅客成長率✦ 分區國際旅客人次概況

- 以分區來看,北非和中美洲表現最為強勁,國際旅客人次分別較疫前增加了22%和17%。其次是南歐地中海地區+8%、加勒比地區+7%,以及北歐+5%和西歐+2%。另外,南美洲幾乎恢復至疫前水準,而撒哈拉以南非洲則恢復至疫前的96%。

- 整體來看,全球表現最佳的旅遊目的地為薩爾瓦多(+81%)、沙烏地阿拉伯(+69%)、衣索比亞(+40%)、摩洛哥(+35%)、瓜地馬拉(+33%)和多明尼加共和國(+32%)。

- 國際旅遊在2024年的全面復甦也反映在其他行業指標的表現上。根據UN Tourism Tracker的數據,截至2024年10月,國際航空運能和旅客需求皆恢復至疫前水準(IATA)。根據史密斯研究中心(STR)資料顯示,截至2024年11月,全球住房率達到66%,略低於2023年同期的69%。

- 國際觀光出口收入在2024年持續強勁成長,達到創紀錄的1.9兆美元。

- 根據初步估計,2024年觀光收入達1.6兆美元,分別較去年和疫前成長3%及4%。

- 隨著觀光收入穩定成長,每位國際旅客的平均消費逐漸下降回疫前水準,從2020-2021年近1,400美元的數值,下降到2024年的1,100美元 但仍高於疫前1,000美元的平均花費。

- 根據初步估計,國際觀光出口收入達到創紀錄的1.9億美元(包括觀光收入和乘客運輸收入),較疫情前增長約3%。

- 多數目的地於2024年1月-11月的國際觀光收入報告中呈現卓越成長,包含較疫前同期成長近3倍的薩爾瓦多(+206%),和與去年同期成長近2倍的沙烏地阿拉伯(+148%)、阿爾巴尼亞(+136%)、塞爾維亞(+98%)和加拿大(+70%)。

- 在全球主要收入國家中,英國(+40%)、西班牙(+36%)、法國(+27%)及義大利(+23%)於2024年1月-11月的表現亦較2019年同期強勁。國際旅遊支出數據亦反映相同趨勢,尤其是德國、英國(都比疫前成長36%)、美國(+34%)、義大利(+25%)和法國(+11%)等大型客源市場。印度市場的觀光支出則持續顯示驚人的成長,較疫前成長81%。

2021-2023國際觀光收入成長率國際觀光概況:

✦ 航空客運量 (Air passenger traffic)

- 根據國際航空運輸協會(International Air Transport Association, IATA)數據,2024年1月 – 11月全球航空客運量(國際與國內運輸總計)以航空客運收益(Revenue Passenger Kilometers, RPKs)計算,恢復至疫前的99%。單就國際航空客運量而言,截至2024年11個月的RPKs已完全恢復至疫前水準;國內航空客運量則較疫前增加10%。

- 北美、拉丁美洲及中東地區的國際旅客運量較2019年成長8%,其次為非洲(+2%)及歐洲(+1%),儘管亞太地區仍較2019年低9%,但11月單月需求尤為強勁。

- 按市場劃分,中國+20%、印度+11%、美國+7%、巴西+5%,以及日本+1%,皆超越疫前水準。

✦ 航空運能 (Air capacity)

- 根據IATA數據顯示,2024年1月 – 11月全球國際航空運能(以可用座位公里數或最大運能衡量),恢復疫前的99%。北美及拉丁美洲分別比疫前成長8%及5%,其次是歐洲+4%、中東+1%。亞太地區則分別恢復至2019年的91%。

- 截至2024年11月,全國國內航空運能較2019年成長10%,其中,中國+23%與印度+13%成長強勁,其次為美國+9%、巴西+6%,而澳洲與日本則分別恢復至疫前的98%與95%。

✦ 住宿

- 史密斯研究中心(STR)資料顯示,2024年12月全球住房率達60%,與去年同期相比持平。2024年10月住房率最高的地區分別為中東地區70%,其次為亞太地區63%、歐洲地區61%。

- 以分區來看,2024年12月的入住率最高的地區為加勒比地區、大洋洲、南亞及東南亞,達69%;歐洲地區住房率最高的為北歐68%、西歐62%及中東歐61%,皆高於全球平均水準。

全球經濟前景低迷,不確定性持續

- 根據聯合國經濟和社會事務部(United Nations Department of Economic and Social Affairs, UN DESA)《2025年世界經濟形勢與展望》(World Economic Situation and Prospects, WESP)報告,全球經濟預計在2025年成長2.8%,2026年成長2.9%,增長速度穩定但低迷。

- 2024年全球經濟展現相當韌性,儘管面臨多重衝擊,包括Covid-19、長期通膨及隨後的利率上升,仍成功避免經濟衰退。隨著通膨逐步緩解及利率下降,預計2025年將提振許多國家的消費需求,但持續性的地緣政治緊張現況將增加經濟走下坡的風險。

- 美國經濟預計在2025年成長1.9%,低於2024年預測的2.8%;歐盟+1.3%、英國+1.2%、日本+1.0%則出現緩慢復甦。中國(+4.8%)的公部門投資與強勁出口表現可能受消費成長低迷抵消。印度經濟預計在2025年成長6.6%,主要受益於穩健私人消費與經濟投資。

- 儘管整體通膨下降,仍與服務業價格持續通膨現況形成強烈對比,主要受房屋及其他服務(包括金融服務、保險及醫療照護)影響。其中,旅遊服務價格仍然相對較高,自 2023 年 1 月以來,聯合國旅遊專家小組便對此現況表達高度關注。在近期的三次調查中(包括2025年1月的調查),受訪者表示「交通和住宿價格高昂」是對旅遊業造成不利影響的首要因素。

- 儘管總體前景樂觀,全球經濟成長仍低於2010-2019年年均成長3.2%的水準,反映出結構性挑戰,例如投資疲弱、生產力成長緩慢及高債務問題。另外,近期經濟前景仍面臨不確定性,包括更高的關稅與貿易限制的可能性,可能導致價值鏈混亂,削弱製造業並影響全球經濟成長。

- 完整報告請見聯合國經濟和社會事務部《2025年世界經濟形勢與展望》:https://www.un.org/development/desa/dpad/publication/world-economic-situation-and-prospects-2025/

2024年國際觀光表現強勁,2025年將持續成長

- 聯合國觀光信心指數調查指出,2024年國際觀光的復甦趨勢已趨平穩。在0到200 的範圍內,2024年的表現分數為138,略高於2024年1月調查所預測的136,顯示強勁成長。

- 多數專家(72%)認為2024年表現與2023年相比,比預期好(54%)或更好(18%),有18%的人認為表現與前年相當,僅10%的人認為變的很糟或更糟。

- 專家提到,儘管2024年歐洲地區多數目的地氣溫於秋季回暖,但冬季初期下降有助於2024年最後幾個月的旅遊需求增加。

- 繼2024年強勁復甦後,預期2025年國際觀光將持續成長,受益於疫情間受壓抑的旅遊需求尚未完全釋放、大型客源市場的穩健表現、航空連結性提升及亞洲市場和目的地持續復甦等因素。

- 根據最新調查,多數專家認為,2025年旅遊業前景將比2024年好或更好(64%),有26%的人預估表現將與去年類似,僅9%的人認為2025年將比去年更差或大幅惡化。

- 2025年的觀光信心指數為130(採0至200分標準),預期將迎來國際觀光正成長,但樂觀程度較2024年的138分以及2023年的152分低,反映出國際觀光在歷經疫後兩年的反彈後,逐步回歸正常化。

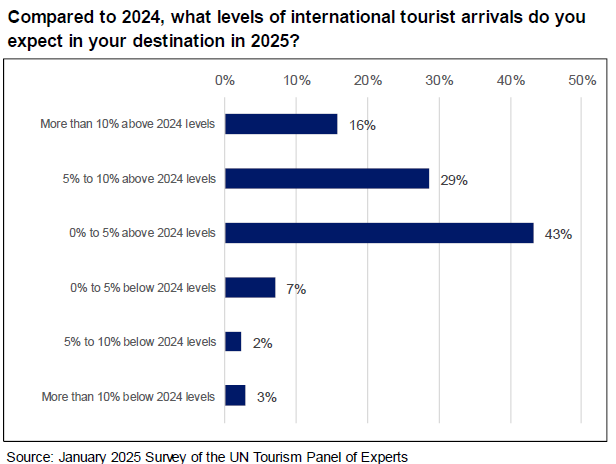

- 多數專家(88%)預測其所在市場/目的地在今年的表現將超過2024年,其中43%認為成長幅度介於0%至5%,45%則預計成長5%以上。

與2024年相比,您認為您國家在2025年的國際入境旅客人次將成長多少

- 約58%的專家表示,其所在市場/目的地的國際觀光已恢復至疫情前水準,較2024年1月所調查的39%略有提升。另有41%的專家認為,其所在市場/目的地的國際觀光將在2025年(22%)或2026年及以後(19%)恢復至2019年的水準。

- 在亞太及非洲地區,分別有45%和40%的受訪者認為2025年將實現全面旅遊復甦,以及32%和40%受訪者則預計復甦時間將延至2026年。

您認為您國家的國際觀光什麼時候會恢復至2019年水準

- 推估2025年,中國出入境旅遊的持續復甦將受益於簽證便利化及航班運力提升。目前,中國已對38個國家實施單方面入境免簽政策,出境旅遊方面,2025年春節假期,預期將促進國際旅遊需求。根據Trip.com數據,亞太地區短程旅遊目的地因簽證要求寬鬆,廣受中國旅客青睞。

- 簽證及旅遊便利化措施將持續推動全球觀光發展,海灣阿拉伯國家合作委員會(Gulf Cooperation Council, GCC)推出「GCC Grand Tours」統一簽證,預計將促進巴林、科威特、阿曼、卡達、沙烏地阿拉伯和阿拉伯聯合大公國六國間的旅遊流動;在非洲地區,安哥拉、波札那、納米比亞、尚比亞與辛巴威則推出類似歐洲申根簽證的區域統一簽證,以促進南部地區的旅遊;在歐洲地區,羅馬尼亞與保加利亞自2025年1月1日起全面加入申根區。

- 另一方面,歐洲將於2025年實施新的數位入境系統以加強邊境管理,歐盟宣布推出「歐盟旅行訊息授權系統」(European Travel Information and Authorisation System,ETIAS),適用於30個歐洲國家(包括申根區)對免簽旅客的入境要求(https://travel-europe.europa.eu/etias)。

- 英國已於2025年1月8日起逐步實施類似的電子旅行授權(ETA),適用於短期訪問(最長6個月)的旅客(https://homeofficemedia.blog.gov.uk/electronic-travel-authorisation-eta-factsheet-january-2025/)。

- UN Tourism預期2025年1月至4月的表現樂觀,其中部分地區與目的地仍有未完全釋放的旅遊需求,略超過半數的受訪者預計旅遊業表現將更好(43%)或遠優於去年(9%),36%的人認為表現持平或更差(12%)。

- 今年前四個月涵蓋北半球冬季及南半球夏季的主要旅遊旺季,包括農曆新年與復活節等重要假期。聯合國觀光信心指數顯示,2025年1月至4月的評分為126,略低於2024年9月至12月預測的130。

- 儘管通膨下降,貿易戰爭與地緣政治緊張局勢可能再次加劇通膨壓力,擾亂全球供應鏈並推升利率。根據國際貨幣基金組織(IMF),服務業通膨仍然偏高,幾乎是疫前兩倍。

- 由於匯率波動將影響旅遊決策,強勢美元政策將持續受惠前往美洲、歐洲及其他地區觀光的美國遊客,貨幣貶值的國家(如日圓與土耳其里拉)則吸引更多入境旅客。

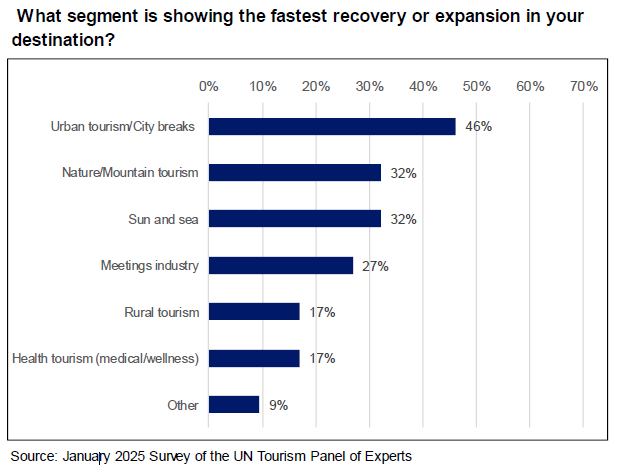

- 根據聯合國旅遊專家小組觀察,都市旅遊與城市短途旅行仍表現最佳,其次是自然與山林旅遊(永續旅遊的重要性逐漸提升),以及陽光與沙灘旅遊。

- 旅客與旅遊相關企業將更加依賴人工智慧等新興科技應用以提升個人化體驗。

- 隨著國際大型展覽、運動賽事及音樂節數量逐年增加,專家也強調會展活動的重要性。以亞洲地區為例,2025將舉辦多項國際活動,如大阪世博(4月13日–11月13日)、ASEAN Malaysia 2025及韓國APEC高峰會。非洲地區的摩洛哥則將舉辦第35屆非洲國家盃(12月21日–2026年1月18日)。

- 對部分市場/目的地而言,國內旅遊的重要性日益增加,例如疫後開放觀光速度較緩慢的亞洲地區,以及受烏俄戰爭影響的東歐地區。約 70% 的專家表示,與疫前相比,其市場/目的地的國內旅遊業成長較快(34%)或與疫前持平(35%)。

- 2025年入境國際旅客人次預期將比2024年增長3%至5%,並在全球經濟條件維持有利、通膨持續緩解,且地緣政治衝突未升級的假設下,推估亞太地區將持續復甦,而其他地區則將持續成長。

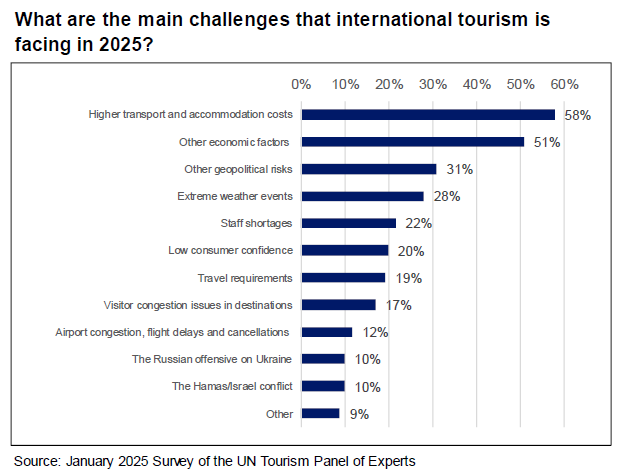

- 然而,經濟現況和地緣政治仍對國際觀光構成風險,過半數的受訪者指出高昂的交通及住宿成本,以及全球油價的波動經會是影響2025年國際觀光發展的主要因素。儘管如此,旅客仍將預期持續尋找物超所值旅行。地緣政治問題被專家小組評選為僅次於經濟現況的第三大風險,緊接著是排名在第四和第五名的極端氣候事件以及人力短缺。

- 穩健且平穩的成長,以及永續發展將會是2025年的關鍵,這也反映了專家小組指出的兩大主要趨勢:持續尋找永續發展做法以及開發較鮮為人知的觀光目的地。

{kind=link}